弁護士の知見を相続対策に生かしたい

これまで相続に関する弁護士の活躍の場といえば、もめごとが起きて“争族”になった時だった。弁護士の堀鉄平もそんな場面を数多く見てきたが、「事前対策がもっとしっかりできていれば…」と思うことが少なくなかったという。そうした経験から「トラブルから逆算して対策を見出せる弁護士の知見を相続対策に生かしたい」という思いが募っていった。

さらに、信託銀行や不動産会社といった営利企業の場合、「自社の利益が優先され、相続対策のゴールが自社の商品・サービスになりがち」という懸念もあった。

「土地の有効活用1つとっても、いきなりアパート経営を勧めるのはよくある話ですが、それが本当にベストといえるのでしょうか。土地を売却して収益物件に換える方法や、相続税額を上回るキャピタルゲインが期待できる海外の不動産や不動産ファンドに投資する方法もあります。場合によっては、売却資金をそのまま預金しておいたほうがいいかもしれません。いろいろな選択肢を検討し、その中からベストな対策を提案するのが基本です」

また、「弁護士=遺言」というイメージがあるが、これについても「二次相続なども含め、遺言の内容を多角的に検討することが必要。多くの弁護士は安易に手を出しているように思える」と、同業者にも警鐘を鳴らす。

不動産投資に潜む3つのリスクに備えるべき

富裕層の相続対策は「不動産投資」がメインになる。不動産の相続税評価は一般に時価と乖離しているため、大きな節税効果が期待できるからだ。

要するに「富裕層の相続対策=不動産投資」ということ。投資というからにはリスクが伴う。堀弁護士は、相続対策として不動産に投資するなら、次の3つのリスクに備えるべきだとする。

❶ 資産価値の変動リスク

❷ 共有トラブルのリスク(分割できないので争族となるリスク)

❸ テナントリスク

資産価値の変動リスクに関しては、いかに価値が下がらない優良物件に投資できるかが鍵となるのは言うまでもないだろう。

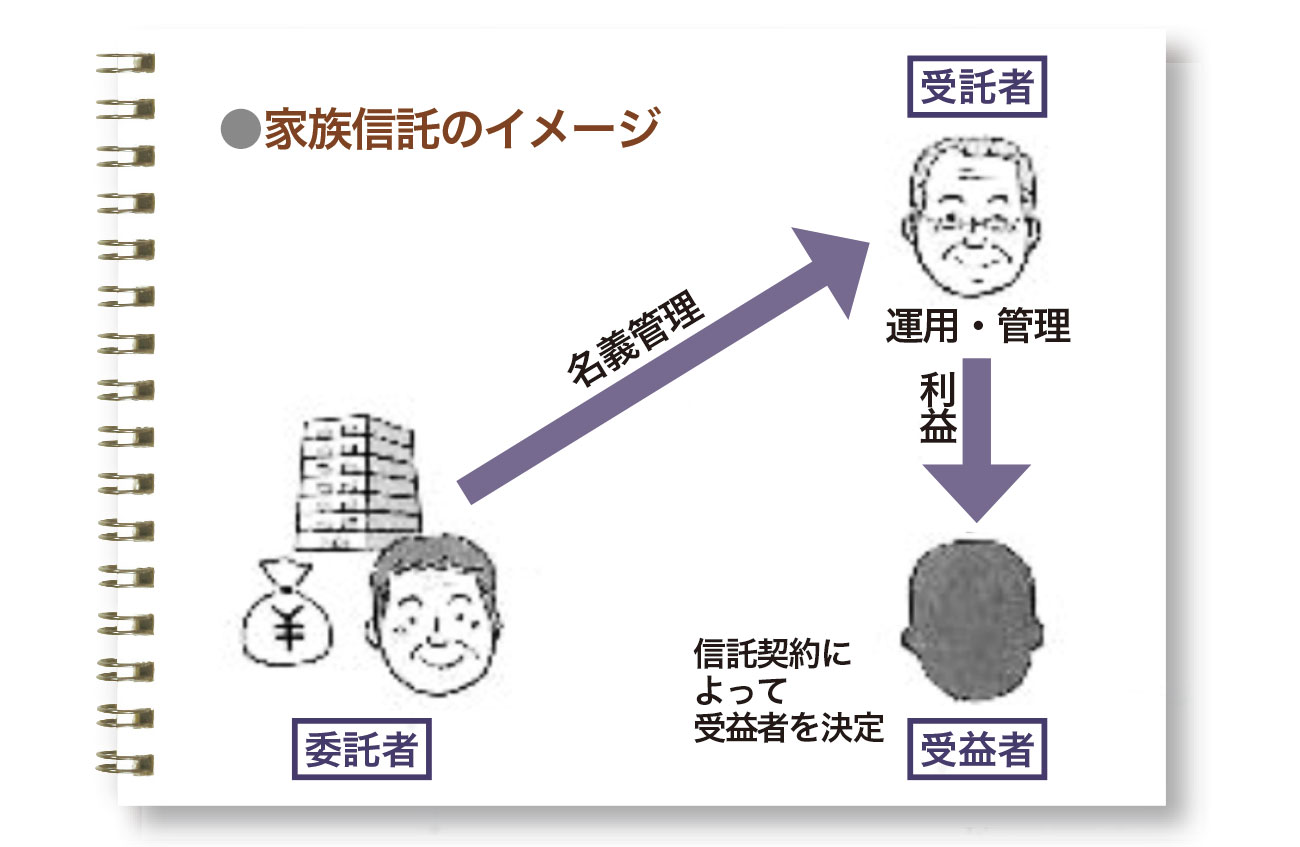

共有トラブルのリスクについては、あまり知られていない「家族信託」でヘッジできるという。

家族信託とは、ある人の財産を信頼できる家族の誰か(信託会社でも可)に預けて、預ける目的に従って管理してもらうこと。関係者は、委託者(不動産などを受託者に信託する人。通常は被相続人)、受託者(委託者から財産を引き受け、信託の目的に従って管理・処分する人)、受益者(信託財産から生じる利益を受ける人。誰でもなれる)の3者だ(別紙図参照)。受託者を家族の中の信頼できる人(例えば、自分の弟=相続人から見ると叔父)から選任する。不動産の管理・処分を1人(受託者)に一任するので(どこまで委託するかは信託契約で決められる)、共有の場合のようなトラブルは生じない。

たとえば、父(被相続人)がマンションを所有、家族は長男・長女の場合、家族信託の信託契約は次のように規定しておく。

●当初の受益者は父自身とする→父が毎月の賃料収入を得る。

●父の死亡後は受益権を長男と長女が平等に相続する→賃料収入を長男、長女で均等に分け合う。

資産の組み換えによって不動産中心のポートフォリオになったとしても、不動産という物件を受益権という債権に分けることで、相続人間の共有状態を発生させないようにするわけだ。

「遺言は被相続人の思いを実現する制度ですが、実現しきれないこともあります。たとえば、小学生の子どもに3億円の相続財産が入ったらどうなるでしょう。母親が無駄遣いしてしまうかもしれませんよね。家族信託なら信託契約によって高校を卒業したら500万円、大学を卒業したら500万円、成人したら残り全部というように段階的に渡すことが可能になります。家族信託はさまざまなケースで活用できますが、制度自体が始まったばかりなので、勉強会を開いたりして普及に努めているところです

定期借家契約でテナントリスクを予防

最後のテナントリスクとしては、家賃滞納、住民同士のトラブル、賃料交渉などが挙げられるが、これらはまさに弁護士の腕の見せ所だ。

「たとえば、テナントとの契約は一般に普通賃貸契約ですが、私は定期借家契約を結びます。そうすれば、あらかじめ決められた期間、3年なら3年で契約が終了し、当事者の合意がないと再契約できません。ですから、家賃の値上げもやりやすくなりますし、建て替えのニーズがあれば再契約しなければいいわけです」

このように富裕層向けに、「家族信託」と「不動産」を最大限活用する攻めの相続コンサルティングサービスを展開するために、堀が立ち上げたのが「株式会社マーシャルアーツコンサルティング」だ。相続対策から資産運用、節税スキームを助言する弁護士、税理士、不動産部門などが連携したコンサルティング集団の今後の活動に注目したい。

コメント